0755-86110165

0755-86110165

干货!2023年中国烟气治理行业有突出贡献的公司分析——雪浪环境:垃圾焚烧领域烟气处理龙头

来源:氯化氢检测器 发布时间:2023-09-25 14:56:22

(原标题:干货!2023年中国烟气治理行业有突出贡献的公司分析——雪浪环境:垃圾焚烧领域烟气处理龙头)

本文核心数据:雪浪环境烟气治理业务收入;雪浪环境烟气治理业务毛利率;雪浪环境烟气治理设备销量等

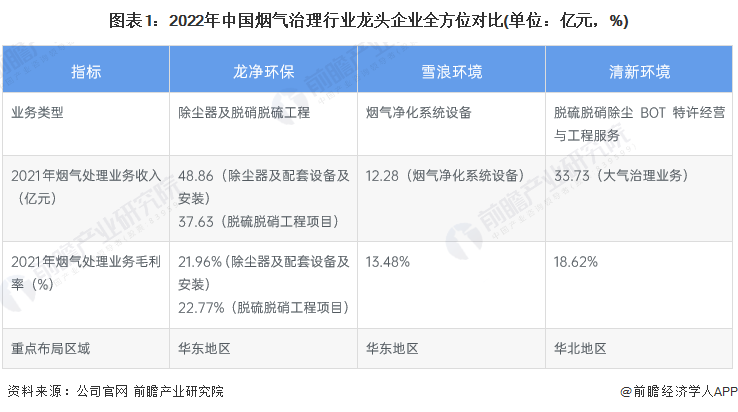

我国是工业大国,也是能源消耗大国,火电及各大工业领域排放的烟尘和废气曾一度对环境造成了严重的污染。1991年开始,我国开始对火电烟气实施治理,截至目前,大多数火电厂已经实现了超低排放,烟气治理的重点开始转向非电行业烟气治理。目前我国烟气治理行业有突出贡献的公司包括龙净环保、雪浪环境、清新环境等:

2001年,雪浪环境前身无锡雪浪输送机械有限公司成立;2007年,公司被评为中国优秀民营科技公司;2011年公司完成股份制改革,更名为无锡雪浪环境科技股份有限公司,并于3年后成功上市;2019年和2020年,公司先后收购了南京卓越环保科技有限公司和上海长盈环保服务有限公司,逐渐增强了自身在环保领域的业务实力。

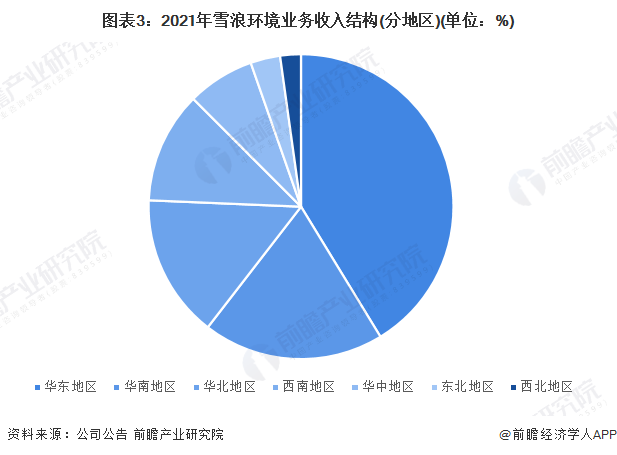

根据公司公报,2021年雪浪环境营业收入中,华东地区业务收入占比达到了41.27%,从历年业务收入区域结构来看,尽管各区域业务收入波动较大,但华东地区一直是公司最主要的收入来源地。

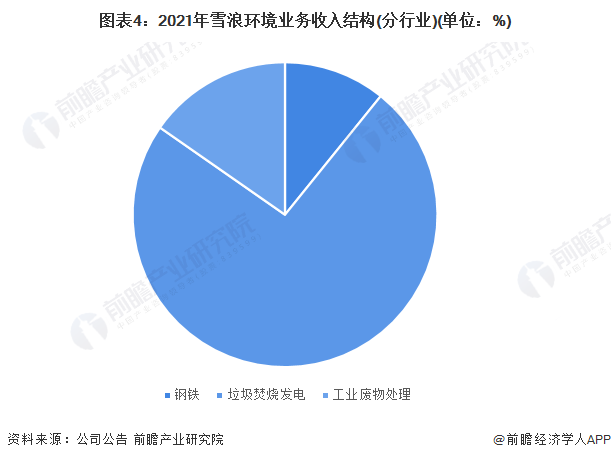

分行业来看,垃圾焚烧发电领域是公司最主要的业务布局领域,2021年,公司垃圾焚烧发电行业相关业务的业务收入达到了13.34亿元,占公司总业务收入的74%。

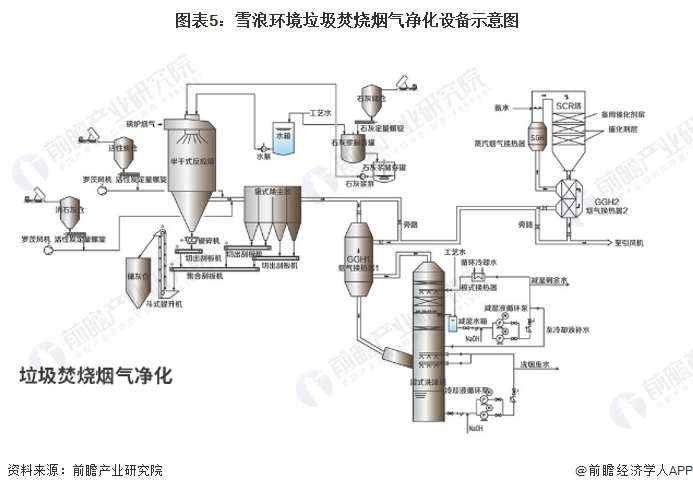

作为国内环境综合治理领域的领军企业,雪浪工程多年来专注于环保领域研发及应用,业务涵盖生活垃圾、钢铁冶金、工业固废、医疗废弃物、污泥焚烧处置等系统装备集成和系统运营。累计交付废气治理系统设备600+条线:涉及生活垃圾焚烧发电烟气处理;工业公司有机废气收集及处理;工业炉窑烟气处理系统(含工业固废)。

公司产品大多数都用在净化垃圾焚烧及钢铁冶金过程中产生的烟气和飞灰,减少二氧化硫、氮氧化物、二噁英、重金属、粉尘及PM2.5等有害于人体健康的物质的排放,输送炉渣、钢渣并进行无害化处理等。

公司具备为垃圾焚烧发电项目全厂设备成套供货及改造提升能力,可承接EPC工程焚烧炉+烟气+渗滤液+自动控制系统具备全厂能源计算,优化能力,可为客户针对性设计个性化节能方案并实施全厂热效率提升1-5%。

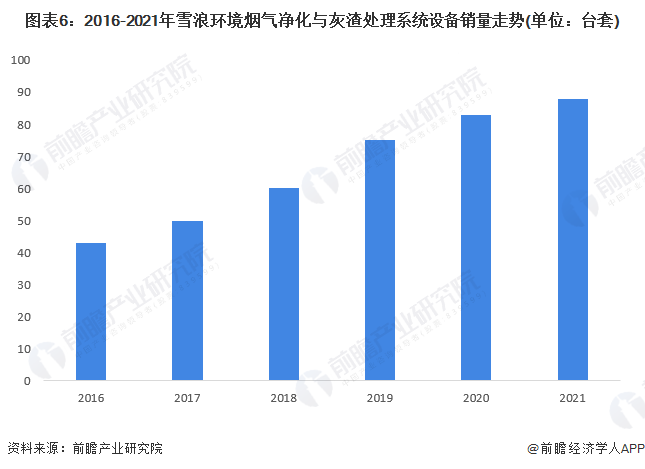

2016年以来,公司烟气净化与灰渣处理系统设备销量逐年增长,2021年达到了88台套,约为2016年的两倍。

公司十分重视技术创新,持续加强研发能力建设。公司分别与中南大学、浙江大学开展了产学研合作,进一步拓宽了公司的技术创新渠道,增强了公司的技术研发优势。

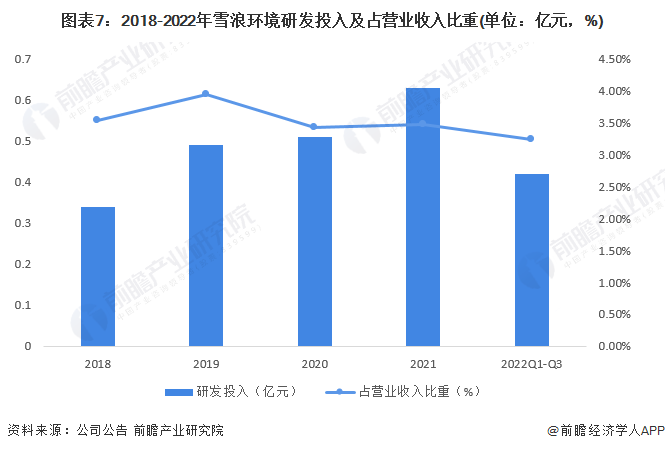

从研发投入来看,2018年以来,公司研发投入持续上升,但由于公司业务收入迅速增加,研发投入占据营业收入的比重不增反降。

2013年以来,公司申请专利数量呈波动态势,其中2018年申请数量达到了47件,为历年峰值;2020年和2021年,公司申请专利数量分别为28件和24件。依据公司公报,目前雪浪环境有包括“关于小苏打在焚烧烟气中脱酸的研发和应用研究”和“一种用于垃圾焚烧湿法塔高效填料的研究”在内的8个项目正在研发过程中,这些项目预计在2022年和2023年陆续完成,届时公司烟气处理业务能力将会促进提升。

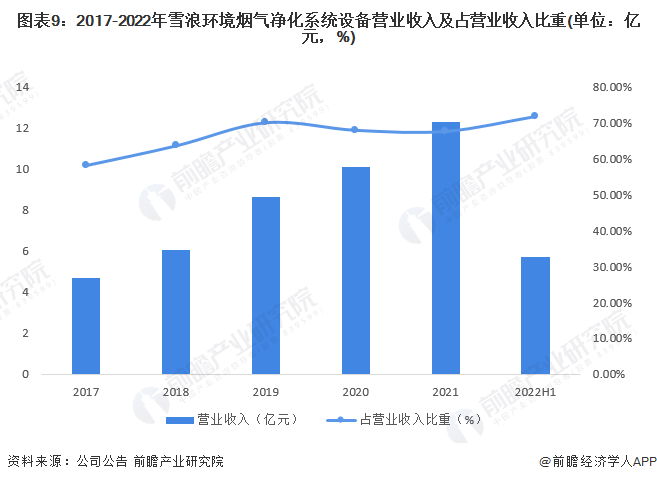

从烟气处理相关业务的经营情况去看,2017-2021年,雪浪环境的烟气净化系统设备营业收入稳步增长,占总营业收入的比重也呈现出波动上升的态势,到2021年,公司烟气净化系统设备营业收入占总营收的比重已经接近70%,成为了公司绝对的主要业务。

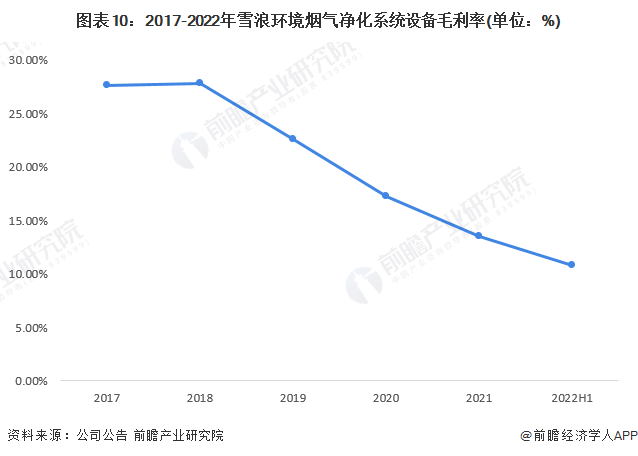

毛利率方面,2017年以来,雪浪环境烟气净化系统设备毛利率持续下降,根本原因是原材料价格上涨以及市场之间的竞争日趋激烈。

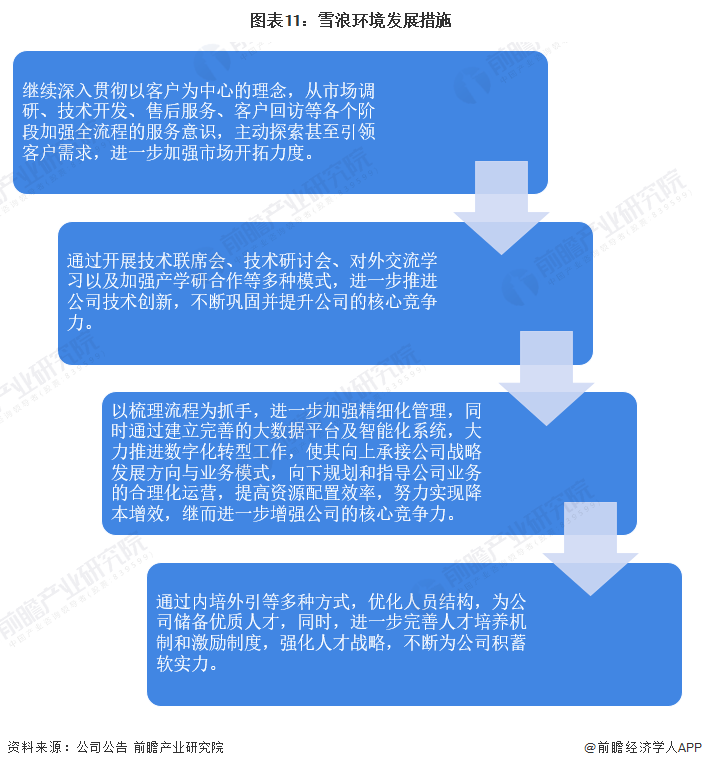

雪浪环境作为科学技术创新型企业,未来将一如既往的在科研人才储备、研发投入等方面加大力度,逐步的提升企业的“含科量”,同时逐步提升精益管理上的水准,坚持以市场为导向,以创新为纽带、以客户为中心,凭借已有的核心技术、品牌优势及国有资本的助力,在稳步促进现有主营业务发展的同时,适时推进其向产业链上下游的纵向延伸,并逐步推动其向多领域废气治理场景应用的横向延伸,同时积极探索资源化利用等低碳经济,努力把公司打造成国内领先的综合性环保产业集团,为国家“碳达峰”、“碳中和”目标的实现贡献力量。

证券之星估值分析提示清新环境盈利能力平平,未来营收成长性一般。综合基本面各维度看,股价偏低。更多

证券之星估值分析提示雪浪环境盈利能力比较差,未来营收成长性较差。综合基本面各维度看,股价偏高。更多

证券之星估值分析提示远达环保盈利能力比较差,未来营收成长性较差。综合基本面各维度看,股价偏高。更多

证券之星估值分析提示龙净环保盈利能力平平,未来营收成长性较差。综合基本面各维度看,股价偏低。更多

证券之星估值分析提示德创环保盈利能力比较差,未来营收成长性较差。综合基本面各维度看,股价偏高。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的是传播更多详细的信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关联的内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。